Gleymdu tæknilegu fagmáli. Hugsaðu ekki um reikningsútdrátt (e. Account Abstraction, AA) sem uppfærslu á samskiptareglum, heldur sem uppfærslu á notendaupplifun sem þú getur loksins byggt ofan á blockchain-ið.

Ímyndaðu þér að allir nýir viðskiptavinir í netversluninni þinni þyrftu fyrst að búa til sitt eigið veski, búa til greiðslukort handvirkt og kaupa sérstakan gjaldmiðil bara til að greiða sendingarkostnað. Þeir myndu fara strax. En þetta er nákvæmlega það sem við höfum beðið Web3 notendur um í mörg ár.

Reikningsútdráttur lagar þetta í kjarnanum.

Breytingin: Frá „læstum öryggishólfum“ yfir í „snjallreikninga“

Í dag eru flestir blockchain-reikningar (þekktir sem reikningar í eigu utanaðkomandi eða EOA, eins og venjulegt MetaMask-veski) eins og læstur peningaskápur með einum óbætanlegum lykli. Ef þú týnir lyklinum eru eignirnar horfnar að eilífu. Til að færa eitthvað verður þú persónulega að meðhöndla lykilinn og greiða „bensíngjald“ í tilteknum gjaldmiðli.

Með reikningsútdrætti verður reikningur notanda snjall, forritanlegur „bankareikningur“ í stað einfalds „öryggishólfs“. Sem fyrirtæki getur þú hjálpað til við að hanna hvernig sá reikningur lítur út og hvernig hann virkar fyrir viðskiptavini þína::

- Félagsleg endurreisn: Leyfa notanda að endurheimta aðgang í gegnum tölvupóst, traust tæki eða „forráðamann“ – engar upphafssetningar nauðsynlegar.

- Reglur um útgjöld: Settu dagleg takmörk eða settu ákveðin mörk á hvítlista klárir samningar fyrir aukið öryggi.

- Sveigjanleg greiðsla: Leyfðu notendum að greiða færslugjöld í tákni appsins þíns, stöðugleikamynt eins og USDC, eða þú getur styrkt gjöldin fyrir þau sem kostnað við kaup viðskiptavina.

- Hópaaðgerðir: Leyfa notanda að samþykkja flókna aðgerð í mörgum skrefum (t.d. „kaupa NFT, setja það til sölu og veðja tekjurnar“) með einum smelli, í stað þess að undirrita 5 aðskildar færslur.

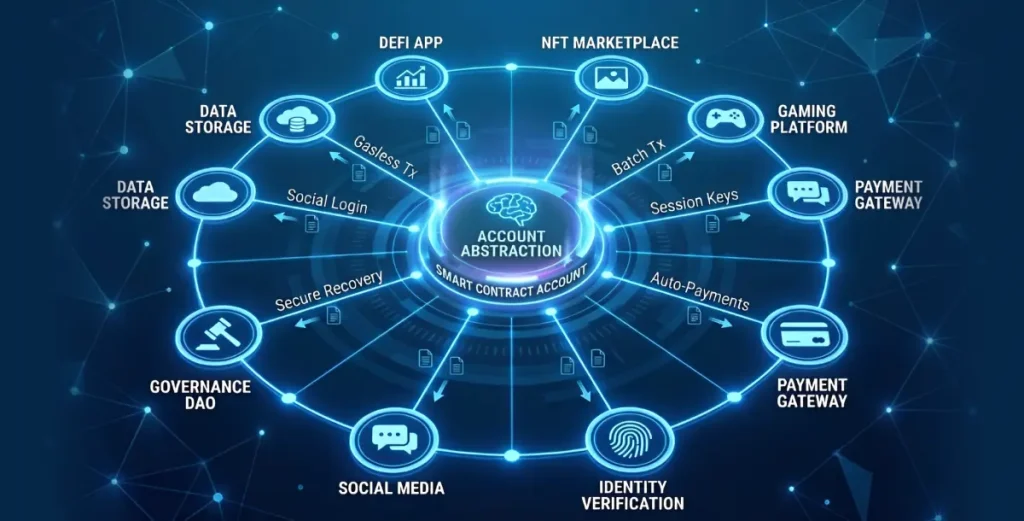

Hvernig galdurinn virkar: ERC-4337

Staðlaða merkingin sem þetta er mögulegt er ERC-4337. Hugsaðu um þetta sem nýtt, samsíða þjónustulag fyrir blockchain-ið — eins og að bæta við móttöku á hóteli. Þunga innviðauppbyggingin (blockchain-ið) helst sú sama, en nú er til þjónustulag sem getur tekist á við flækjustig fyrir hönd notandans.

- Notandi gefur „ásetning“: Viðskiptavinurinn smellir bara á „Gerast áskrifandi“ eða „Kaupa“. Þeir eru ekki að undirrita dularfulla færslu; þeir eru að undirrita einfalda fyrirætlun.

- Nethjálpari („Bundler“) kemur að verki: Þessi ásetningur er sendur til nets aðstoðaraðila. Þeir safna saman þúsundum notendaásetninga, sjá um flókna framkvæmd blockchain-kerfisins og greiða upphafsgjöldin.

- Þú stjórnar greiðslulaginu („Paymaster“): Þetta er viðskiptatólið þitt. Þú ákveður: greiðir notandinn í sínum kjörgjaldmiðli? Greiðir þú gjaldið sem kynningu? Greiðslustjórinn sér um þetta á óaðfinnanlegan hátt og fjarlægir flækjustig bensíngjaldsins.

- Snjallreikningurinn keyrir: Forritanlegur reikningur notandans — með reglunum sem þú hjálpaðir til við að setja upp — tekur við skipuninni og lýkur aðgerðinni á öruggan hátt.

Þú ert ekki lengur bundinn af stífu notendalíkani blockchain-kerfisins. Account Abstraction gefur þér verkfærin til að byggja upp kunnugleg, örugg og sveigjanleg innleiðingar- og viðskiptaflæði. Þú getur fjarlægt núninginn sem veldur því að 99% af hugsanlegum notendum tapast við dyrnar, en um leið gefið þeim notendum sem eftir eru mun öflugri og öruggari upplifun.

Þetta er grunnurinn að því að breyta blockchain úr sérhæft tól í raunhæfan burðarás fyrir almennar stafrænar vörur.

Hvað reikningsútdráttur gerir í raun fyrir notendur

Fyrir notendur, reikningsútdráttur tekur í sundur þær ruglingslegu, tæknilegu hindranir sem hafa einkennt Web3 í mörg ár. Það kemur í stað kvíðans við að stjórna fræsetningum, vafraviðbótum og netstillingum fyrir rólega kunnugleika innskráningar í gegnum tölvupóst, samfélagsmiðla eða líffræðilega auðkenningu tækis. Það endurheimtir sjálfstraustið. Fyrsta hugsun notandans er ekki lengur „Get ég fundið út úr þessu?“ heldur „Hvað get ég gert hér?“

Núningurinn gufar upp í daglegum samskiptum þeirra. Bensíngjöld — stöðug uppspretta ruglings og óvænts kostnaðar — hverfa einfaldlega af sjónarsviðinu. Hvort sem kerfið styrkir þá eða þeir greiða með stöðugu dollaragildi, upplifa notendur fyrirsjáanlega verðlagningu. Þeir losna við pirrandi siði þess að kaupa ákveðna dulritunargjaldmiðil bara til að framkvæma aðgerð, sem gerir hverja færslu jafn einfalda og netgreiðslu. Þessi ósýnileiki flækjustigsins gerir þeim kleift að takast á við gildi forritsins, ekki pípulagnir þess.

Öryggi breytist úr því að vera mikilvæg byrði í innsæisríkan og valdeflandi eiginleika. Að missa tæki er óþægindi, ekki stórslys, þökk sé samfélagsmiðlum sem leyfa traustum tengiliðum að hjálpa til við að endurheimta aðgang. Notendur finna fyrir stjórn, setja sér útgjaldamörk og setja aðeins þau forrit sem þeir treysta á hvítlista, líkt og að stjórna nútíma bankareikningi. Stöðugur ótti við að gera eitt, óafturkræft mistök er skipt út fyrir tilfinningu um innbyggða vernd.

Að lokum, sú tilfinning sem éger eitt af áreynslulausri eignarhaldi. Notendur upplifa einstaka kosti blockchain — raunverulegt eignarhald, samvirkni og gagnsæi — án þess að þurfa að hafa áhyggjur af hugrænum kostnaði. Þeir geta framkvæma flóknar, margþrepa aðgerðir Með einni samþykki, sem gerir háþróaða DeFi eða leikjavinnuflæði óaðfinnanleg. Aðferðin „Account Abstraction“ lætur blockchain-ið sjálft hverfa í bakgrunninn og gerir fólki kleift að einbeita sér alfarið að því sem laðaði það að: upplifuninni, samfélaginu og gildinu.

Af hverju reikningsútdráttur er ósanngjarn samkeppnisforskot þitt

Að byggja á blockchain snýst ekki bara um tækni - það er um innleiðingu viðskiptavina. Í mörg ár hafa fyrirtæki staðið frammi fyrir ómögulegri ákvörðun: að nýta sér einstaka eiginleika blockchain og sætta sig við að 95% hugsanlegra notenda muni hætta við ferlið vegna flækjustigs veskisins, eða að smíða hefðbundið vef2 forrit og missa af helstu kostum dreifingar. Reikningsútdráttur brýtur þessa málamiðlun.

Þetta er ekki lítilsháttar framför. Þetta er grundvallarbreyting á því hvernig notendur upplifa blockchain í gegnum vöruna þína. Viðskiptaleg áhrif eru djúpstæð á fjóra mikilvæga þætti:

1. Innleiðing: Frá núningi til flæðis

Vandamálið: Hefðbundin innleiðingarferli dulritunargjaldmiðla er eins og leki í fötu. Að biðja notendur um að setja upp viðbót við vafra, geyma á öruggan hátt 12-24 orða setningu sem þeir skilja ekki og fjármagna veskið sitt með tiltekinni dulritunargjaldmiðli áður en þeir geta jafnvel prófað vöruna þína er sjálfsmorð í viðskiptum. Það er stafræna jafngildið af því að krefjast þess að viðskiptavinir smíði sinn eigin kassa áður en þeir versla.

Lausn AA: Með snjallreikningum geturðu búið til auðveldar innleiðingarleiðir sem eru innbyggðar í markhópinn þinn.

- Dæmi um B2C: Spilapallur getur leyft spilurum að skrá sig inn með Google eða Apple ID auðkenni sínu og býr þannig til öruggt snjallt veski í bakgrunni samstundis. Spilarinn sér aldrei „veski“, „einkalykil“ eða „gas“ – hann smellir bara á „Spila núna“ og byrjar að safna eignum sem hann raunverulega á.

- Dæmi um viðskipti milli fyrirtækja: DeFi vettvangur fyrirtækja getur samlagast SSO fyrirtækisins (Ein innskráning) Starfsmenn fá snjallveski byggð á hlutverkum með fyrirfram skilgreindum heimildum, sem útrýmir skuggaupplýsingatækni og viðheldur endurskoðunarferlum innan keðjunnar.

Áhrif á viðskipti: 10-100x bætt viðskiptahlutfall frá gesti til virkra notanda. Þú ert ekki lengur að markaðssetja til „innfæddra dulritunarfyrirtækja“ - þú ert að markaðssetja til leikmanna, skapara, fjárfesta og fagfólks sem vilja ákveðnar niðurstöður, ekki menntun í blockchain-tækni.

2. Tekjuöflun: Frá núningi til sveigjanleika

Vandamálið: Bensíngjöld eru ekki bara tæknileg smáatriði – þau eru takmörkun á viðskiptamódelinu. Að krefjast þess að notendur eigi Ethereum (eða annan innfæddan gjaldmiðil) skapar ófyrirsjáanlega verðlagningu, gerir þá berskjaldaða fyrir sveiflum og bætir við andlegum kostnaði við hverja örfærslu. Þetta drepur nýjar gerðir eins og greiðslu-fyrir-notkun, örþjórfé og hlutfallslega eignarhald.

Lausn AA: Paymaster líkanið veitir þér fulla stjórn á greiðsluupplifuninni.

- Styrktar færslur: Þú getur greitt bensíngjöld fyrir notendur sem kostnað við að afla viðskiptavina — eins og að bjóða upp á ókeypis sendingarkostnað. Samfélagsmiðill gæti styrkt allar færslur undir $1 til að gera kleift að gefa örþjórfé milli skapara og aðdáenda.

- Greiða með hvaða tákni sem er: Leyfðu notendum að greiða gjöld í kerfisgjaldmiðli þínum, stöðugleikagjaldmiðli eða jafnvel draga gjöld frá færslunni sjálfri. Markaður fyrir óbreytanlega gjaldmiðla (NFT) gæti leyft notendum að nota kreditkort eingöngu og losna við alla flækjustig dulritunargjaldmiðla.

- Áskriftarlíkön: Innleiðið raunverulegar endurteknar tekjur með sjálfvirkum færslum. Dreifð geymsluþjónusta gæti innheimt mánaðarlegt USDC gjald sem er sjálfkrafa dregið af snjallreikningi notandans án handvirkra samþykkis.

Áhrif á viðskipti: Fyrirsjáanleg verðlagning, víðtækari greiðslumöguleikar og nýjar tekjumódel sem áður voru ómöguleg. Þú getur hannað tekjuöflun út frá hegðun notenda frekar en takmörkunum blockchain.

3. Öryggi: Frá ábyrgð til eiginleika

Vandamálið: Hefðbundin veski leggja 100% af öryggisbyrðinni á notendur sem eru ekki undir það búnir. Týndir lyklar þýða tap á peningum - martröð í þjónustu við viðskiptavini og atburður sem eyðileggur vörumerki. Fyrirtæki hafa neyðst til að horfa hjálparvana á viðskiptavini gera óafturkræf mistök.

Lausn AA: Snjallreikningar gera þér kleift að innleiða fyrirbyggjandi öryggi beint í vöruupplifunina.

- Félagsleg endurreisn: Notendur geta tilnefnt 3-5 trausta tengiliði sem geta sameiginlega hjálpað til við að endurheimta aðgang. Þetta breytir öryggi úr því að „læra þessa setningu utanbókar“ í „veldu endurheimtarteymið þitt“.

- Færslureglur: Innleiða útgjaldamörk, tímalása og hvítlista. Fjármálaforrit fyrir fjölskyldur gæti gefið unglingum snjallveski sem aðeins hafa samskipti við viðurkennda menntunarvettvanga, með daglegum útgjaldamörkum.

- Fyrirtækjastýringar: Fyrirtæki geta innleitt kröfur um margar undirskriftir fyrir stórar færslur, með stigveldisskipulögðum samþykkisferlum sem endurspegla skipulag fyrirtækisins.

Áhrif á viðskipti: Minni ábyrgð, aukið traust og samkeppnishæfni með yfirburðaöryggi. Þú ert ekki bara annað dulritunarforrit - þú ert öruggur og faglegur kostur fyrir almenna notendur og stofnanir.

4. Vöruþróun: Frá takmörkunum til möguleika

Vandamálið: Hefðbundin veski takmarka samskipti við einfaldar, stakar færslur. Þetta gerir flókin vinnuflæði - allt sem felur í sér mörg skref eða skilyrta rökfræði - sársaukafullt fyrir notendur og óframkvæmanlegt fyrir fyrirtæki að innleiða.

Lausn AA: Snjallreikningar eru forritanlegir, sem gerir kleift að framkvæma margar skref fyrir einn notanda.

- Vinnuferli með einum smelli: Notandi dreifðrar fjármála (DeFi) gæti smellt á „Bæta ávöxtun mína“ einu sinni og snjallveskið þeirra framkvæmir sjálfkrafa 5 færslur yfir margar samskiptareglur til að ná sem bestum ávöxtun, með öllum gjöldum samanlagt.

- Skilyrt rökfræði: Viðskiptavettvangur gæti leyft notendum að setja upp pantanir sem keyra án frekari samskipta ef verð á Ethereum lækkar undir $3,000.

- Lotulyklar: Spilatölvur geta búið til tímabundna undirritunarlykla með takmörkuðum heimildum, sem gerir notendum kleift að spila í marga klukkutíma án þess að stöðugar sprettigluggar birtist, en um leið viðhalda fullu öryggi.

Áhrif á viðskipti: Þú getur smíðað háþróaðar vörur sem keppa við – og skara fram úr – hefðbundnum fjármála- og leikjapöllum hvað varðar notendaupplifun, en samt sem áður viðhaldið einstökum kostum blockchain eins og gagnsæi og eignarhaldi notenda.

Strategic imperative

Fyrirtækin sem munu ráða ríkjum í næstu kynslóð stafrænna þjónustu verða ekki þau sem einfaldlega flytja web2-upplifanir yfir á blockchain. Þau verða þau sem nýta sér Account Abstraction til að skapa alveg nýja vöruflokka – vörur sem sameina ofurkrafta blockchain (raunverulegt eignarhald, samvirkni, gagnsæi) við almenna notendaupplifun.

Þú getur:

- Náðu tökum á almennum markaði með því að fjarlægja tæknilegar hindranir sem hafa haldið þeim frá

- Byggðu sterkari skurði með betri notendaupplifun (UX) og öryggi sem erfitt er fyrir hefðbundin forrit að endurtaka

- Skapaðu netáhrif með því að gera vettvanginn þinn ekki aðeins nothæfan heldur einnig ánægjulegan fyrir notendur sem eru ekki tæknilega kunnugir.

- Opnaðu nýjar tekjustrauma með viðskiptamódelum sem áður voru ómögulegar

Reikningsútdráttur er ekki bara annar eiginleiki - hann er lykillinn að því að opna fyrir raunverulega viðskiptamöguleika blockchain.

Hvernig reikningsútdráttur uppfærir vörurnar sem þú átt nú þegar

Þetta snýst ekki um að endurbyggja frá grunni. Aðferð til að útskýra reikninga er lag sem þú getur samþætt til að bæta núverandi þjónustuframboð þitt, umbreyt það með einstökum kostum blockchain-tækninnar og varðveitt jafnframt notendavæna upplifun sem viðskiptavinir þínir búast við.

Fyrir fjártækni- og viðskiptavettvanga, AA gerir þér kleift að bjóða upp á dulritunar- og DeFi-vörur sem virðast jafn einfaldar, öruggar og kunnuglegar og hefðbundin fjármál. Notendur geta óaðfinnanlega lagt inn fé, aflað ávöxtunar á milli samskiptareglna og endurjafnað eignasöfnum sjálfkrafa með snjöllum, forritanlegum reglum - allt án þess að þurfa að taka ábyrgð á að vernda einkalykil. Þessi fjarlæging á áhættu einkalykla, ásamt forritanlegum fjárstýringarstýringum á stofnanastigi eins og samþykki fyrir mörgum undirskriftum og útgjaldamörkum, gerir háþróaða stjórnun dulritunarfjársjóða aðgengilega án þess að þörf sé á flóknum sérsniðnum innviðum eða sérhæfðum rekstrarteymum. Þú getur loksins brúað bilið á milli hefðbundinnar fjármála og dreifðrar nýsköpunar.

Fyrir leiki og samfélagsmiðla, Reikningsútdráttur gerir sannarlega Innblásandi stafræn hagkerfi að veruleika. Kaup í leikjum, jafningjaviðskipti með hluti og kröfu um verðlaun byggð á blockchain verða núninglaus bakgrunnsferli. Spilarar geta notið góðs af eignarhaldi og hagkvæmni spilara án þess að þurfa að lenda í upphafssetningum, netstillingum eða truflandi bensíngjöldum. AA gerir notandanum kleift að einbeita sér alfarið að leik, félagslegum samskiptum og samfélaginu, á meðan snjallreikningurinn sér hljóðlega um allt öryggi, staðfestingu og framkvæmd færslna í bakgrunni. Þetta opnar fyrir nýjar gerðir fyrir tekjuöflun höfunda, stafræna safngripi og stjórnun samfélagsins.

Fyrir markaðstorg og netverslun, þú getur nú hannað Afgreiðsluupplifun byggð á dulritunargjaldmiðlum sem keppir við einfaldleika Apple Pay eða netkaup með einum smelli. Þeir sem kaupa í fyrsta skipti geta lokið viðskiptum í sínum staðbundnu gjaldmiðli eða kunnuglegri stöðugildi án þess að þurfa fyrst að kaupa innfæddan gjaldmiðil fyrir bensín, þar sem kaupmenn geta styrkt þessi gjöld til að auka viðskiptahlutfall verulega. Hægt er að taka við greiðslum í hvaða helstu gjaldmiðli sem er og innbyggð snjall reikningsrökfræði getur sjálfvirknivætt vörslu, gert kleift að forrita kaupvernd og auðveldað mýkri endurgreiðslur eða lausn deilumála - allt innan öruggs veskis notandans. Þetta breytir dulritunargjaldmiðli úr greiðslunýjung í samkeppnisforskot.

Fyrir hugbúnað sem þjónustu (SaaS) fyrir fyrirtæki og fyrirtækjateymi, Reikningsútdráttur færir nauðsynlega uppbyggingu og stjórnun til að gera blockchain-starfsemi hagkvæma fyrir eftirlitsskyldar stofnanir. Snjallreikningar gera kleift að sérsníða samþykkisflæði með mörgum undirskriftum sem endurspegla stigveldi fyrirtækja, hlutverkatengd útgjaldaheimildir, sjálfvirka skýrslugerð viðskipta og sameinaðar endurskoðunarskrár til að tryggja reglufylgni. Þetta samræmir virkni innan keðjunnar óaðfinnanlega við hefðbundin stjórnarhætti, innkaup og áhættustýringu, sem gerir fyrirtækjum kleift að nýta sér blockchain fyrir gagnsæi í framboðskeðjunni, stafræna eignastýringu og sjálfvirka fjármál með öryggi og stjórn.

Að grípa stefnumótandi forskot: Nýr tími markaðsleiðtoga

Við stöndum á upphafi „snjallreikninga“-tímabilsins. Þetta er meira en tæknileg breyting; þetta er grundvallarbreyting á markaði. Mikilvægasta tækifærið felst í því að vera fyrst í sínum geira til að bjóða upp á sannarlega núningslausa, örugga og eiginleikaríka blockchain-upplifun. Þeir sem eru snemma á markaðnum munu setja nýjan staðal fyrir væntingar notenda, ná hugmyndahlutdeild og markaðshlutdeild, rétt eins og brautryðjendastörf í farsímaforritum og SaaS-kerfum skilgreindu síðasta áratug stafrænnar nýsköpunar. Þar sem reikningsútdráttur verður ört sjálfgefinn staðall í Ethereum og Layer 2 (L2) vistkerfum, eru fyrirtæki sem samþætta sig í dag ekki bara að halda í við - þau eru að byggja upp langtíma samkeppnishæfni.

- Ný viðskiptamódel: Áskriftarþjónusta, bensínlausir markaðir og forritanleg hollustukerfi verða hagkvæm.

- Hagstæð kostur: Pallar sem útrýma núningi í veskinu munu sjá meiri viðskipti, varðveislu og ánægju notenda.

- Stofnanafærsla: Aukin öryggis- og stefnustýring gerir blockchain-lausnir aðgengilegar fyrir stærri fyrirtæki og eftirlitsskylda aðila.

Í raun er reikningsútdráttur markaðsþenslu af hæsta stigi. Hann fjarlægir kerfisbundið hindranirnar sem hafa takmarkað blockchain við tæknilega sess og opnar flóðgáttir fyrir almenna notendur og alþjóðleg fyrirtæki. Næsti áratugur Web3-innleiðingar verður skrifaður af þeim sem eru fyrstur til að bregðast við núna.

Tilbúinn/n að breyta þessari stefnumótandi framtíðarsýn í samkeppnishæfan veruleika? Ef þú ert að kanna hvernig hægt er að samþætta næstu kynslóðar lausna eins og reikningsútdrátt í kerfið þitt, Talaðu við sérfræðingana hjá ChainUp.

Keðjuupp býður upp á alhliða innviði fyrir dulritunarvettvanga - allt frá öruggum vörslu- og skiptikerfum til lausafjártækni og sérsniðinnar Web3 þróunar til að byggja upp næstu kynslóð dulritunarverkefna þinna. Taktu þátt í samstarfi við ChainUp til að byggja upp, samþætta og stækka óaðfinnanlega, örugga upplifun sem mun skilgreina framtíð iðnaðarins.